|

现价:21.65 涨跌:-1.34 涨幅:-5.83% 总手:1625477 金额(万):350220 换手率:6.06% 现价:21.65 涨跌:-1.34 涨幅:-5.83% 总手:1625477 金额(万):350220 换手率:6.06%

相关股票

- 中国平安([size=+0]46.81 0.00%)

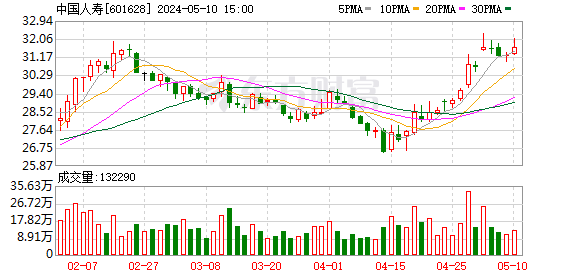

- 中国人寿(23.55 -4.50%)

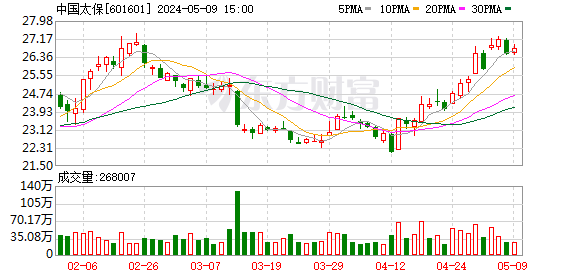

- 中国太保(21.65 -5.83%)

现价:23.55 涨跌:-1.11 涨幅:-4.50% 总手:1016170 金额(万):235003 换手率:0.49% 现价:23.55 涨跌:-1.11 涨幅:-4.50% 总手:1016170 金额(万):235003 换手率:0.49%

相关股票

- 中国平安([size=+0]46.81 0.00%)

- 中国人寿(23.55 -4.50%)

- 中国太保(21.65 -5.83%)

传统人身保险预定利率不能超过2.5%的死规定,有望近期取消

日前,保监会下发了《关于人身保险预定利率有关事项的通知》,决定放开传统人身保险预定利率。此前国内的传统寿险预定利率上限为2.5%,已执行十年之久。

业内认为,放开传统寿险预定利率限制,寿险公司将会适度提高传统人身险预定利率,也就意味着该类险种的保险费率会降低,投保者有望购买较低价格的保险产品。不过,由于目前保险公司的大部分产品以分红险和万能险为主,此次预定利率放开只针对传统寿险,分红保险的预定利率、万能保险的最低保证利率仍不得高于年复利2.5%,因此保险公司受影响不大。

传统寿险费率有望降低

预定利率是指保险公司在产品定价时,根据保险公司对未来资金运用收益率的预测而为保单假设的每年收益率,即保险公司提供给消费者的回报率,主要参照银行存款利率和预期投资收益率设置。

此前保监会设定预定利率上限为2.5%。如今《通知》提出,传统寿险预定利率由保险公司按照审慎原则自行决定。保险公司对传统寿险产品进行定价,应当符合一般精算原理。《通知》所称传统寿险是指签发保单时保险费和保单利益确定的人身保险。

北京工商大学经济学院保险学系主任王绪谨表示,保监会的这项规定非常合乎时宜。此前保监会在保险行业发展之初为了让市场稳健发展采用了规定预定利率的做法。但是随着国内保险市场的发展,保险机构都逐渐具备了定价能力,投资渠道亦增多。监管层迟迟不开放利率,则会使保险公司丧失大量的机会成本。

放开传统寿险预定利率限制,有利于提升传统寿险在市场上的竞争力。同时也可以刺激消费者购买保障功能比较强的传统人身险。目前主要的传统寿险包括定期寿险、终身寿险和两全险。

国泰君安保险业分析师彭玉龙表示,目前传统人身寿险的发展已经到了一个瓶颈期,增长呈现疲态。保监会此次放开预定利率,主要也是考虑充分引入市场竞争,鼓励创新,进一步促进行业发展。

预定利率的放开也有望降低传统寿险的费率。王绪谨认为,该项规定执行后,定价权将交给保险公司,保险公司可以随着市场变化来调整利率。寿险公司适度提高传统人身险预定利率,也就意味着该类险种的保险费率会降低,投保者有望购买较低价格的保险产品。但短期内该类保险产品价格应该不会有大的波动。

从偿付能力限制利率定价

但保监会的这则《通知》也没有让保险公司在设定传统寿险保单预定利率时随心所欲。《通知》规定,传统寿险准备金评估利率不得高于保单预定利率和法定最高评估利率中的低者。

保险公司在1999年6月10日及以前签发的传统寿险保单法定最高评估利率为7.5%,1999年6月10日以后签发的传统寿险保单法定最高评估利率为3.5%。一家外资寿险公司首席精算师认为,保监会对传统寿险产品的准备金评估利率设定了3.5%的限制,事实上这是监管层从偿付能力方面限定了预定利率的定价范围。以偿付能力为限制手段,进而对定价利率作出限定,可以在一定程度上防止寿险公司在预定利率放开后乱打价格战的市场行为。

预定利率对于资金型的寿险业务,如年金业务、终身寿险、两全保险等业务影响较大,而对定期寿险、健康险的影响较小。比如健康险中的重大疾病险种,预定利率绝对不是最重要的参数,而疾病的发生率可能影响更大。

分红险和万能险影响不大

不过,此次预定利率放开并没有涉及目前的主流寿险———分红险和万能险,在《通知》中,保监会仍要求,分红保险的预定利率、万能保险的最低保证利率仍不得高于年复利2.5%。

上述精算师表示,分红险除了投保者享受既定的固定利率外,还能获得非保证性的红利所得。分红的多少由保险公司根据每年的经营状况决定。险企通过红利弥补了分红险利率较低的缺点。而万能险中投保者的个人账户的资金按保险公司的结算利率计息,结算利率由保险公司的资金运用业绩决定,但不低于事先约定的保证利率。近几年业内的分红水平和万能结算利率均超过3.5%。因此这两个险种的预定利率定在多少、是否放开,对投保者的影响不如传统人身险那么大。目前新政只针对传统寿险,因此对整个保险市场的影响不大。

但市场对该消息反应较大。市场出于放开预定利率限制会对保险公司的成本控制带来冲击的担忧,保险股在快速下跌,两股成交量显著放大。

传统寿险

传统寿险产品可以大致分为两种,一种是纯保障型,比如定期寿险,如果在保险期间没有发生约定的保险事故,被保险人将既不能获得保险金又不能要求退还保费;另一种是兼具储蓄性质,比如两全险、终身寿险、年金险,保险收益跟市场利率挂钩。自2000年后,寿险产品预定利率上限为2.5%。

|

发表于 2010-7-12 17:00:31

发表于 2010-7-12 17:00:31